« Назад

14.10.2014 19:25

Друзья, коллеги, слушатели, читатели добрый день. С радостью представляю новый труд, который будет Вам очень полезен. Я думаю, все согласны с тем, что ГОСТОРГИ очень финансово-ёмкая сфера. Кстати, это и отпугивает многих потенциальных участников торгов, так как ГОСЗАКАЗ требует изъятия очень приличной суммы из оборота компании на обеспечение участия в торговых процедурах. При всем, при этом, здесь есть некая пропорция, которая работает примерно следующим образом: « Чем больше участвуешь, тем больше вкладываешь, чем больше вкладываешь, тем больше зарабатываешь». Примерно вот так! Далее, переходя на все более дорогие электронные аукционы и открытые конкурсы, в какой-то момент любой участник понимает, как бы не хотелось, но придется использовать для обеспечения участия какой-либо другой инструмент. Хочу напомнить всем читателям в ГОСЗАКАЗЕ всего два инструмента, которые Вам помогут обеспечить торговую заявку и государственный контракт. Это деньги и банковская гарантия. Теперь к правилам. Обеспечение государственного контракта можно внести в виде банковской гарантии или деньгами. Выбор за Вами. Обеспечение заявки вносится так же двумя способами, но тут нужно смотреть на вид процедуры. ВНИМАНИЕ! Обеспечение аукционной заявки можно внести только в виде денежных средств на счет электронной площадки, где собственно проходит электронный аукцион. Обеспечение конкурсной заявки, в свою очередь, можно внести двумя способами – в виде денежных средств, а так же в виде банковской гарантии. Теперь очень внимательно смотрим следующий слайд:

Но все, вышеуказанное жестко регламентировано в Федеральной контрактной системе, а что же с торгами для госкомпаний и госкорпораий. Наиболее оптимальным способом обеспечения государственного контракта по федеральному закону 223-ФЗ является банковская гарантия. Она выступает не формой оплаты между банковским учреждением и клиентом, а средством для выполнения установленных договоренностей. Главную суть данного документа можно описать так: его заключение происходит в том случае, если поставщик выполняет условия госконтракта должным образом, причем финансовую ответственность за это несет именно банк.

Отличия в получении банковских гарантий по 44-ФЗ и 223-ФЗ.

Закон 223-ФЗ «О закупках товаров» считается рамочным и более лояльным в отношении к заказчикам и потенциальным поставщикам, нежели закон 44-ФЗ «О контрактной системе», потому что он предписывает только общие требования к осуществлению государственных закупок, а их выполнения не представляет большой сложности. В свою очередь, нововведенный закон 44-ФЗ – процедурный, включает в себя значительное количество четких правил ведения процедуры госзакупок как для участников госзакупок, так и для банков.

Непосредственно получение банковской гарантии по обеим законам отличается несколькими существенными моментами:

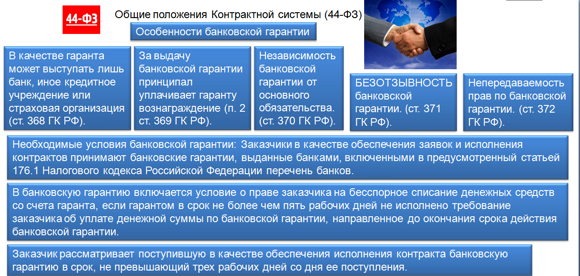

• По закону 44-ФЗ внесение гарантий от банка в единый реестр банковских гарантий на базе ЕИС (единой информационной системы) является обязательным требованием. Смотрим ниже.

Без выполнения это требования заказчик обязан отклонить гарантию. Но причин для отклонения БГ(банковская гарантии) у заказчика может быть больше, чем одна. Теперь внимательно смотрим ниже.

НЕ ЗАБЫВАЕМ - ОТКЛОНЕНИЕ БАНКОВСКОЙ ГАРАНТИИ ЯВЛЯЕТСЯ ПРИЧИНОЙ ОТКАЗА ОТ ЗАКЛЮЧЕНИЯ КОНТРАКТА! БУДЬТЕ ВНИМАТЕЛЬНЫ!

Ведением реестра банковских гарантий занимается Федеральное Казначейство Российской Федерации. Для сравнения: 223-ФЗ не обязывает регистрировать гарантии от банка в едином реестре.

• Согласно закону «О контрактной системе» получить банковскую гарантию возможно только в определенных категориях банков – тех финансовых организациях, которые включены в общий перечень тех банков РФ, которые отвечают требованиям к обслуживанию госконтрактов. Главными для таких банков являются следующие критерии: финансовые средства банка должны составлять не меньше 1 млрд. рублей, банк обязан иметь лицензию и вести свою деятельность минимум на протяжении 5 лет. По приказу Министерства финансов России №127 от 18 декабря 2013 г. каждый банк имеет свой идентификационный код определенной структуры. В свою очередь, закон 223-ФЗ такое требование не выдвигает, т.е. банк, предоставляющий гарантию, не обязательно входит в вышеупомянутый Реестр банковских учреждений. К слову, довольно часто компании-заказчики сами выдвигают серьезные условия для банка. Например, таким требованием может быть обязательное вхождение банка в список 50 наиболее надежных в стране или даже в 10-ку лучших в перечне МинФина.

• Если цена госконтракта выше, чем 50 миллионов рублей, то по закону 44-ФЗ обеспечение контракта банковской гарантией должно составлять от 10 до 30% от первичной (максимальной) стоимости. Однако, закон 223-ФЗ не обязывает участников тендерных торгов к обеспечению суммы договора, да и вообще согласно данному закону ее установление не является необходимым.

Банковские гарантии и их виды.

Как говорилось выше, Федеральный закон «О закупках товаров» предусматривает 3 основных типа банковских гарантий:

1. Обеспечивающая заявку на участие в аукционе или конкурсе от потенциального поставщика.

2. Для возврата аванса.

3. Обеспечивающая исполнения государственного контракта.

Присутствуют требования и к самой банковской гарантии, смотрим ниже.

Какой должна быть банковская гарантия по 223-ФЗ?

Процедура получения гарантии от банка по закону 223-ФЗ имеет ряд требований:

• Банковская гарантия должна быть только одного типа – безотзывной.

• В ней обязательно следует указывать срок банковской гарантии, в течение которого она действительна.

• Заказчик должен либо принять ее, либо отклонить в течении 3-дневного срока.

• В ней нужно четко прописать информацию о размере денежных средств, которые подлежат выплате заказчику в том случае, если поставщик не выполнит условия договора.

• Она должна включать в себя перечень всех обязанностей принципала, на выполнение которых она выдается. Обращаемся в Гражданский кодекс:

Преимущества банковской гарантии.

Можно с уверенностью сказать, что в рамках госзакупок договор банковской гарантии выступает не только средством защиты от действий недобросовестных участников торгов, но и предоставляет гарантии того, что даже при возникновении сложностей или проблем в ходе тендерных закупок интересы госзаказчика все равно удовлетворятся.

На сегодняшний день одним из самых главных и распространенных требований, которые заказчики выдвигают к потенциальным поставщикам, является предоставление банковской гарантии. При этом, даже если госзаказчик не выдвинул это условие как неотлагательное, получение гарантий от банка будет резонным и выгодным. Это можно мотивировать следующим:

• затраты на получение гарантии меньше, чем на кредит коммерческого типа;

• банковская гарантия не мешает взять кредит;

• можно получить отсрочку по платежам от банка, не увеличивая при этом цену банковской гарантии;

• вы можете использовать авансовые платежи при наличии гарантии;

• количество финансовых рисков в случае получения гарантии резко сокращается.

Размер гарантии и ее цена.

Определение размера банковской гарантии сугубо индивидуально для каждой отдельной компании-участницы тендерных закупок. Она зависит от цены договора. Исходя из этого следует, что каждое банковское учреждение самостоятельно высчитывает размер гарантии, однако ее максимальный размер по действующему законодательству не должен быть более 10% от общего финансового резерва банка.

Определяющим параметром, по которому устанавливается размер банковской гарантии, выступает комиссия банковской организации. Традиционно она равняется 2-10% от общей суммы гарантии. На цену оказывают влияние и другие факторы:

• предмет гарантии;

• период ее действия;

• обеспечение и его наличие.

Как снизить стоимость гарантии?

Уменьшить цену банковской гарантии можно несколькими традиционными способами:

• открыть банковский счет в данном финансовом учреждении;

• оформить залог на то или иное имущество, находящееся в собственности организации, которая претендует на участие в конкурсных торгах или аукционе;

• при этом роль залога могут играть также векселя или депозитные средства.

Как видим, закон предоставляет компаниям-поставщикам довольно широкий выбор способов выгодного получения банковских гарантий. Целесообразность ее получения для участников тендерных торгов очевидна и обоснованна. Таким образом, банковская гарантия, образец которой можно найти на официальных сайтах банковских учреждений, оформляется без труда и крупных затрат для компании.

Вот, пожалуй, на сегодня все! Спасибо за внимание. Удачи в ГОСТОРГАХ!

Вы хотите выигрывать ГОСТОРГИ? Хотите видеть свою компанию в победителях тендера? Обращайтесь и Вы научитесь зарабатывать в ГОСТОРГАХ намного больше и станете квалифицированным тендерным специалистом! Обучаться можно не выходя из дома, по всем законам, регламентирующим ГОСЗАКУПКИ. Высокая квалификация преподавателя и располагающая атмосфера сделают обучение простым и очень результативным. В процессе обучения используется новейшее программное обеспечение, позволяющее прекрасно видеть, отлично слышать, вносить корректировки в презентации. Преподаватель использует последние версии методических материалов Министерства экономического развития и ФАС России. Наши курсы имеют самый высокий коэффициент плотности подачи материала по отношению к другим обучающим центрам. Как профессионал, Вы оставите всех позади себя!

Комментарии

Комментариев пока нет

|